remettre équité et progressivité dans la fiscalité

Comme l'a bien mis en évidence Thomas Piketty, notre système fiscal est aujourd'hui profondément injuste. Les foyers les plus aisés connaissent des taux d'imposition plus faibles que les foyers les plus modestes. Ce système est aussi très complexe et inefficace, miné par d'innombrables dérogations et niches qui facilitent la fraude et l'évasion fiscale. Il s'appuie enfin trop sur la fiscalité du travail et des revenus, alors que le patrimoine, qui est la principale source d'inégalités, est très peu fiscalisé. Si avant de lire nos propositions détaillées ci-dessous vous voulez en savoir plus sur les travaux de Thomas Piketty, nous vous invitons à visionner la vidéo suivante, où des enseignantes en économie font oeuvre de pédagogie pour nous aider à comprendre l'essentiel de son travail.

Nos propositions

1. La fusion de l'IRPP et de la CSG dans un IGR prélevé a la source

Nous proposons de rapprocher progressivement les deux impôts actuels sur le revenu que sont l'IRPP (Impôt sur le Revenu des Personnes Physiques) et la CSG (Contribution Sociale Généralisée), afin de donner de la progressivité à la CSG et d’appliquer à l'IRPP l'assiette large de la CSG. Des discussions seront ouvertes avec les partenaires sociaux pour étudier à terme la fusion de ces deux impôts dans un grand Impôt Global sur les Revenus (IGR) qui soit le plus possible prélevé à la source. Cet impôt sera individuel. Il sera donc prélevé directement sur la feuille de paie pour les revenus d'activités, ou retenu à la source par les organisations financières pour les revenus financiers (comme la CSG et la CRDS actuelles). Pour les revenus fonciers, pour lesquels le prélèvement à la source est compliqué car il s'agit le plus souvent de flux financiers entre particuliers (versements de loyers), le recouvrement se fera en même temps que celui de l'Impôt Global sur le Patrimoine, qui restera un impôt conjugalisé, permettant d'appliquer une politique fiscale si besoin.

Selon nos simulations, le prélèvement à la source, la suppression des niches fiscales y compris le quotient familial (remplacé plus équitablement par les RC enfants, adolescents et jeunes étudiants comme cela est expliqué dans l'article de blog dédié) et les 10% de frais professionnels (supprimés pour ne garder qu'un chèque déjeuner, ou un accès subventionné à une cantine d'entreprise, par jour de travail et la prise en charge des 50% de l'abonnement transport en commun, ou la somme équivalente pour ceux qui utilisent leur véhicule pour se rendre au travail), et des taux marginaux progressifs bien plus important qu'aujourd'hui (de 35% pour un salarié au SMIC, à 60% pour la tranche supérieure au delà de 10 SMIC) permettent d'obtenir une forte hausse des recettes pour l'IGR sur les revenus d'activité.

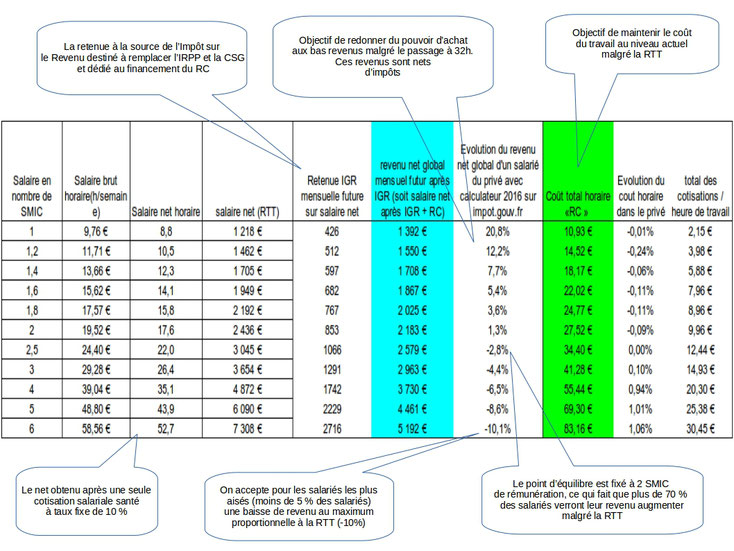

Pour que chacun puisse mieux se rendre compte de la mécanique fiscale qui pourrait être mise en place autour de la feuille de paie et du prélèvement à la source de l'IGR, nous vous invitons à télécharger ci-dessous un simulateur de feuille de paie qui reprend les hypothèses de taux de cotisations sociales et d'IGR qui nous ont servi à établir les simulations budgétaires présentées dans la page dédiée à la grande réforme sociale que nous proposons. Il permettra à chacun de comparer son futur revenu à sa situation actuelle, en prenant bien en compte que le RC de 600€ viendra s'additionner à cette rémunération, et que celle-ci est bien nette d'impôt sur le revenu. Vous trouverez ci-dessous les simulations de revenus pour les différents niveaux de rémunérations avec cette nouvelle feuille de paie et vous comprendrez les objectifs politiques qu'elle soutient à savoir revaloriser les bas revenus malgré la RTT, et maintenir inchangé le coût du travail. Pour comparer avec la situation actuelle il faut que chacun prenne en compte ce qu'il paye annuellement en matière d'IRPP. La comparaison n'est pas toujours simple car l'IRPP actuel est calculé sur la base des revenus du ménage, alors que notre IGR est individualisé. Vous pouvez malgré tout faire des simulations pour des célibataires en utilisant le simulateur du service des impôts.

Les revenus nets avec la nouvelle feuille de paie

2. Un grand impôt global sur le patrimoine pour réduire les inégalités

Nous proposons de transformer l'ISF en un impôt progressif sur le patrimoine (IGP), du type Taxe sur l'Actif Net qui remplacera au minimum l'ISF, les droits de mutation, les

taxes foncières. Il a aussi vocation, compte tenu des taux pratiqués, à remplacer la fiscalité sur les revenus fonciers. Ces derniers sont difficiles à taxer par le prélèvement à la source comme

le seront les revenus du travail, de transferts (retraites complémentaires, indemnités chômage) ou les revenus financiers (dividendes, intérêts de placements et d'épargne).

Cette imposition inédite, basée sur l'actif net des particuliers, n'existe que peu actuellement dans le monde. Elle est en effet assez mal vue des possédants, qui sont souvent aussi les

dirigeants. Elle présente pourtant de nombreux avantages : elle est simple à mettre en œuvre et à contrôler, elle épargne les personnes sans patrimoine et incite ceux qui en ont à les

rentabiliser plutôt que de les laisser dormir sans utilité sociale ni économique. Dans ce sens, elle est aussi un outil de relance économique.

Nous ne sommes pas seuls à proposer cette forme d'imposition. Elle est par exemple défendue par le Comité Bastille, le Centre des Jeunes Dirigeants d'entreprises (CJD), qui milite aussi pour une allocation universelle, et même une partie des socialistes un peu frondeurs dont Barbara Romagnan qui partage aussi avec nous la revendication de la semaine

de 4 jours.

Tous ne s'accordent pas sur les modalités précises. Mais tous s'accordent à dire que cette TAN est l'outil de simplification, de modernisation et de justice fiscale dont notre (nos) pays ont

besoin.

Vous trouverez dans les paragraphes ci-dessous des éléments de simulation qui ont été faites, dans un vrai esprit de redistribution et d'encouragement à mettre en valeur le patrimoine, tout en

alourdissant pas la fiscalité du patrimoine des ménages qui ne sont propriétaires que de leur résidence principale, dans la mesure ou celle-ci reste dans des critères moyens de surface habitable

par personne.

Simulation de l'impôt global sur le patrimoine que nous proposons

Une modalité de transition en 5 ans de l'isf vers l'IGP

Le tableau suivant propose un scénario possible en 5 ans, soit une législature, pour faire évoluer progressivement notre ISF afin de pouvoir le transformer en IGP à terme sans difficulté. L'idée est d'intégrer progressivement l'ensemble des personnes qui détiennent du patrimoine dans l'ISF en baissant les seuils d'intégration. Les simulations ont été faites au moyen du site Révolution Fiscale de Thomas Piketty. l'ISF de référence est celui de 2015.

Ce n'est qu'en 2022, au moment où l'on transforme l'ISF en IGP, à savoir qu'on le calcule sous la forme d'une TAN (c'est à dire que l'on enlève du montant de patrimoine le capital restant du des prêts souscrits pour l'acquisition de ce patrimoine), et que nous supprimerons les taxes foncières et les droits de mutations, que nous pouvons atteindre un seuil d'intégration de 15000€ par personne (soit 30000€ pour un couple) sans que cela n'alourdisse la fiscalité des classes moyennes qui ne possèdent que leur résidence principale, d'une valeur raisonnable par rapport aux prix du marché.

Quand nous disposerons des simulateurs de Bercy, il faudra voir s'il est justifié de maintenir un abattement sur une partie de la valeur de la résidence principale.

3. La tva pour orienter la consommation vers le développement soutenable

Nous proposons d'utiliser les marges de manœuvre européennes en matière de TVA (fourchette de taux entre 5 et 25%) pour décourager les produits nocifs de par leur empreinte écologique (produit à fort impact carbone) ou sociale, ainsi que les produits les moins utiles au plus grand nombre (produits dits de luxe!) et pour favoriser les produits vertueux à forte utilité sociale et environnementale, ainsi que les produits dont chacun de nous a besoin dans sa vie quotidienne.

4. Les finances publiques revenues à l'équilibre

Notre souci, depuis 3 ans que nous travaillons sur ces sujets, est d'arriver à une réforme globale où chaque citoyen, chaque entreprise trouvera plus de bénéfices que de difficultés. Il est aussi de respecter l'équilibre budgétaire de notre pays. L'endettement public n'est pas un mal en soi, quand il permet de financer les investissements durables et nécessaires en ayant une vision de long terme. Mais le déficit budgétaire chronique lié à un déséquilibre dans les dépenses courantes de fonctionnement comme on le voit depuis 40 ans n'est pas satisfaisant. Au delà des plus de 40Mds€ de service de la dette que nous payons chaque année, et qui ne peuvent pas être utilisés pour des dépenses plus utiles sur le plan social et environnemental, que d'être versés à des créanciers qui n'en ont, sans doute, pas vraiment besoin, c'est surtout pour des questions d'indépendance politique qu'il nous semble important de rééquilibrer les comptes publics, au moyen des réformes ambitieuses et cohérentes que nous proposons.

Un état qui doit en effet chercher régulièrement de la trésorerie sur les marchés financiers n'est plus souverain dans ses choix politiques. S'il souhaite revaloriser des retraites ou modifier ses dépenses publiques il va être mis en chantage, comme cela se pratique couramment par le FMI, et se verra menacé de "fermeture de robinet". C'est inacceptable.

Malgré cela, chercher à équilibrer les comptes publics ne veut pas dire austérité budgétaire comme on veut trop souvent nous le faire croire. Et augmentation d'impôt n'est pas forcément synonyme de racket organisé si cette pression fiscale et juste est équitable, quand en même temps les dépenses publiques sont utiles et efficaces. L'essentiel des augmentations d'impôts sont dans notre réforme assumées par les personnes les plus aisées, qui vont en effet être bien plus fortement mises à contribution via l'IGR et surtout via l'IGP, qu'aujourd'hui.

C'est dans cet état d'esprit que nous assumons une hausse des prélèvements obligatoires en augmentant les taux d'impositions des hauts revenus et des grands patrimoines, en supprimant des niches fiscales qui ne profitent qu'aux plus aisés. C'est aussi dans ce sens que nous assumons les baisses de dépenses publiques liées à la simplification administrative de notre système de protection sociale notamment. Et que nous disons que le revenu citoyen est un investissement régulier et efficace au service de la relance économique, bien plus qu'une dépense publique insoutenable.

Et quand on met tout cela bout à bout, nos simulations laissent penser que le retour à l'équilibre budgétaire est possible, non pas malgré cette grande réforme globale, mais grâce à cette grande réforme globale. Vous trouverez dans le document ci-dessous les simulations budgétaires qui nous permettent de dire cela. Elles ont été faites avec les moyens du bord, par des gens qui ne sont pas experts. Mais elles ont été faites avec rigueur et méthode. C'est une base de travail. Toutes les remarques permettant de les affiner et de les compléter sont les bienvenues.